FXで毎日金利差をゲット

今、日本とアメリカの金利差は約3%

10000ドル(約140万円分)

持っていれば年間300ドル

(約42000円)受け取ることが

できるはずです。

ところが住信SBIネット銀行でも

米ドルを普通預金で持っていると

0.7%しか利子は付きません。

1年定期預金なら3%の利子が

付きますが1年間預けておかないと

と考えるとリスクありますよね。

そこでFXの出番です。

スワップポイントとは

FXで米ドルを持っていれば

ほぼ年利3%の利子を毎日

受け取ることができます。

365日で割りますので

1万ドルなら1日100円程度に

なります。

この利子のようなものを

スワップポイントといいます。

土日や祝日を挟むと

まとめて水曜や木曜に3日分、

4日分のスワップポイントが

付きます。

1万ドルをFXで買うと毎日

チャリンチャリンとお小遣いが

入ってくる感じです。

普段のポイ活とは比べものに

ならないですよね(笑)

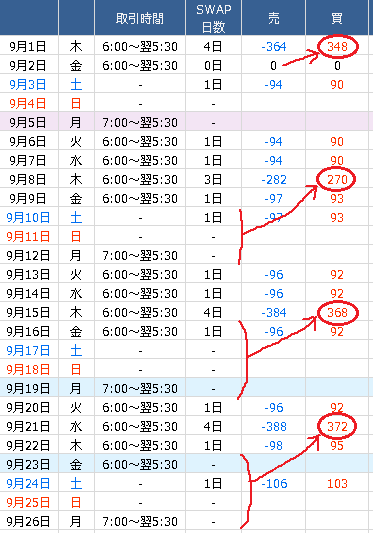

その日その日の金利差で計算

されますので画像のように

毎日額が変わります。

アメリカの相場がクローズする

日本時間で朝7時

(3月から10月の夏時間は6時)

の時点で保有していればその日の

スワップが翌日に入ってきます。

通常の形は9/8で水曜の6時に保有

していれば木曜日に3日分270円

土日祝日を含むと9/15では

水曜朝保有で木曜日に

21日の場合は火曜の朝保有で

水曜日に4日分の金利差約370円が

受け取れるということです。

9/5は祝日ではないのですが、

アメリカの祝日なので9/1に

4日分受け取れます。

もちろん1週間で7日分ですので

受け取れない日もあります。

(祝日等がない場合は水曜の朝に

持ち越せば普通木曜に3日分が

付きます)

スワップポイントはポイントだけ

現金化できるDMMFXや

ドル自体を決済しないともらえない

SBIFXなど会社によって違います。

も140万円も FXの口座に

預けるなんてと思いますよね。

FXのレバレッジ

少ない資産で大きな利益を得ることを

レバレッジ(てこの原理)といいますが

FXでは預入資産の25倍のドルを

買うことができます。

すなわち実際に買う金額の$\frac{1}{25}$=0.04

=4%でよいということです。

これを必要証拠金といいます。

1万ドル=140万円分を買うのに

FXなら140万円×4%=約6万円を

預けていれば買えるということです。

60万円預けていれば

10万ドル購入することができるので

現在毎日1000円程度の利子が

受け取れることになります。

ちょっとおいしすぎる話です。

証拠金維持率とは

上記のように枠ぎりぎりまで買うと

値下がりしたとたん証拠金が

足りなくなります。

必要証拠金維持率

(残っている資産÷必要証拠金)

というものがあり、

50%を下回ると強制決済される

仕組みです。

例えば20万円を入金し1ドル140円

の時に2万ドル買ったとします。

280万円×0.04=11万2千円が

必要証拠金です。

1ドル133円の円高(-7円)に

なったとします。

14万円損したことになり、実際の

証拠金は6万円しか残っていません。

必要証拠金は現在価格の

133円×2万ドル=266万円の4%で

266万円×0.04=10万6400円

なので証拠金維持率は

残っている資産÷必要証拠金=

6万円÷10万6400円=約0.56

すなわち現在の証拠金維持率は56%

ということでギリギリです。

132.653円の時に50%を下回ります。

強制決済され53060円の現金が残り

取引終了となります。

そもそも20万円の資産で-14万円

の状態がありえませんね。

先日の為替介入の急落のように一気に

下がる場合、売買が中々成立せず

資金がマイナスになったところで

終了することもあります。

怖すぎですね。

体感ですが400%以上はキープして

おきたいものです。

300%を切ると買いすぎている

感じです。

余裕を持った証拠金を預けておくこと

が大切です。

コメント