皆さんは貯金派ですか投資派ですか?

以前のブログで日本円を持つリスクを

解説しましたが、私は早期退職した時

の退職金を毎日10万円ドルに

換えています。😨(↑上の画像)

毎日といっても、為替は土日休みなので

月曜日から金曜日まで週5日、

日本円がドルにどんどん

置き換えられています。

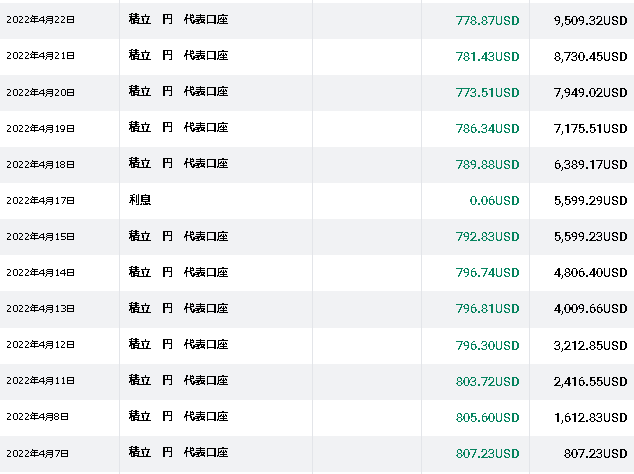

ドルコスト平均法

積立初日は10万円が807.23ドル

に換えられています。

10万÷807.23=123.88なので、

1ドル約123.88円の時に買った

ということですね。

手数料は1ドル2銭(0.02円)なので

銀行に手数料16円取られている

ことになります。

10倍の量をドルに換えても

手数料は10倍になるだけですので、

分けて買っても一括で買っても

損得はありません。

直近はというと10万円で735.94ドル

買えています。

同様の計算で1ドル135.88円

となります。

なんだ初日に多く買っておけば

よかったと思われるかもしれませんが、

そういう方は115円台から123円台に

上昇していた4月当初1ドル123円すら

高すぎて買えなかったでしょう。

ドルを一定額積み立てるのではなく

日本円を一定にすることで、

円高(円が強い・円の価値が高い)

になると多くのドルを、

円安になると少なめのドルを

買うことになります。

これにより平均コストを

下げることができます。

例)123円の時に10万円、135円

の時に10万円買うと約1553.74ドル

手に入れることができ

20万円÷1553.74=128.72

で1ドル平均128.72円で買えた

ことになります。

もし123円の時に800ドル

(=98400円)135円の時にも

800ドル(108000円)買ったと

すると、

206400÷1600=129で

1ドル平均129円で買えたことになります。

日本円を一定にして買ったほうが

お得ですね。

これをドルコスト平均法といいます。

その後どうなった?

4月当初より本日まで

合計640万円コツコツとドルに換え、

49108.2ドルになりました。

640万円÷49108.2=130.32で

1ドル平均130.3円で買えたこと

になります。

1ドル130円ってまぁまぁ高いですか?

でも49108ドルを現在のレート136円

で計算すると約668万円、

合計640万円をドルに換えただけで

3ヶ月で約28万円の利益が出ています。

640万円をそのまま銀行に預けて

いれば640万円のままでした。

しかし!もしこれから急激な円高に

戻して1ドル110円になると

20円×49108.2=98万円の損失

となります。((((;゚Д゚)))))))

なぜそんなリスクを負えるのか?

それは30年以上の投資経験

以外にありません。

先のことは誰にもわかりません。

なのでドルコスト平均法で

コツコツと買い続けます。

個人的には日本が利上げに踏み切る

可能性は少ないので、日米の金利差は

縮小するとは考えにくく

このまま円安が続くと思います。

(もし金利が上がって2%になると

変動で住宅ローンを借りている人

が多く破綻する。住宅が購入しにくく

なり更に日本の景気が悪くなる。

日本の借金の利息支払いが莫大に

増え国家予算がどうしようもなくなる。

コロナ対策予算で今までとは

比べ物にならないくらい日本の借金が

増えてることご存知ですか?)

ドルをどうする?

ドルはある程度まとめてSBI証券

の口座に移しています。

住信SBIネット銀行からだと

手数料無料です。

(最近SBI証券への自動振替も

始まりました。今後やってみたいと

思いますのでまたご報告します。)

そして米国ETFの買い付けを

行なっています。

日本の上場投資信託のアメリカ版です。

日本の投資信託と比べて信託報酬

という手数料が低く設定されています。

ETFについてもまた後日解説

したいと思います。

皆さんも毎日1000円とかからでも

ドル投資やってみてはいかがですか?

(もし私と同じようにやっていれば

64000円が66800円になっていた。)

ドルの値段が毎日気になると同時に

社会情勢にも詳しくなると思います。

コメント