iDeCoで損する?

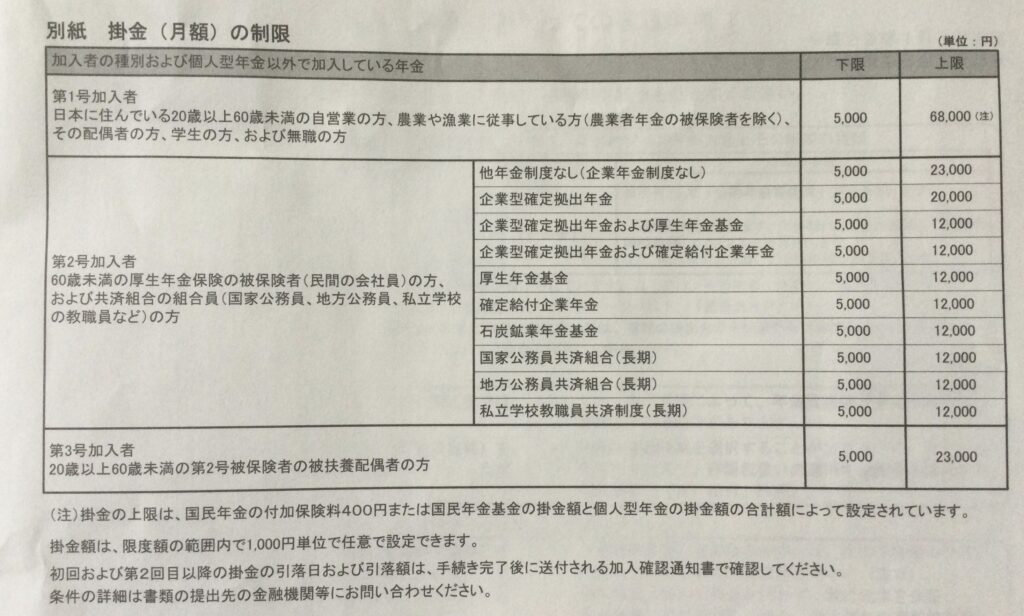

iDeCoは会社員・公務員で

月12000円~23000円程度

拠出可能です。

節税できる投資という考えではなく、

あくまで退職金の積み上げ

または年金の積み上げと考える

必要があります。

2022年10月より加入要件が緩和され、

自分がいくらiDeCo拠出できるのかを

調べるサイト(JIS&T拠出可能額照会)

も整備されるようです。

iDeCo申し込み方

①マネックス・SBI・楽天などの

証券会社より申込書類を請求する

②事業主証明書をダウンロードし

勤め先に記入してもらう。

③必要書類を送る

という流れになります。

勤め先の担当者とやりとりしなければ

ならないところが面倒ですね。

いくら拠出できるのか勤め先で確認

してもらうこともできます。

載っています。

他の証券会社もほとんど同じだと

思います。

iDeCoシミュレーション

23歳就業、30歳時にiDeCo加入

60歳まで拠出、平均年収500万円、

退職金2000万円の場合

円安や世界情勢不安・株安のリスクを

考え銀行の定期預金に月1万2千円

拠出した場合で考えます。

退職金の受け取り時期は選べないと

思いますので60歳で受取り

その後は65歳まで嘱託で勤務

65歳から年金生活とします。

①60歳で退職金とiDeCoを

一括で受け取る場合

30歳から60歳までの節税額は

年43200円(14万4千円の所得税

20%+住民税10%分)×30年=

約130万円節税

事務手数料は契約時約3000円+

事務手数料年870円(年払い)×30年=

約3万円、

毎月払いだと手数料年間2000円

×30年=6万円となるので

年払いの方が3万円お得です。

定期預金なら元本保証で、

信託報酬等がかからない代わりに

年利0.002%!?利子は30年で

約3000円しかもらえません。(現状)

経費を引くと約127万円得したことに

なります。

年間14万4千円拠出×30年=432万円

を退職金と同時に受け取ると

退職所得控除が

800万+70万×(38年ー20年)=

2060万円(就業年数の影響が大きい)

なので退職所得額は

(2432万-2060万)÷2=186万円

となります。

所得税は186万×5.105%=9万5千円

住民税は186万×10%=18万6千円

となります。

iDeCoがなかった場合退職所得額は

2000万-2060万がマイナスと

なりますので非課税です。税額は

9万5千円+18万6千円=28万1千円

よって127万円ー28万1千円=

約99万円が30年間の節税額と

なります。

②60歳で退職金受け取り、65歳で

iDeCoを一括で受け取る場合

退職金を受け取ってから14年以内に

iDeCoを受け取る場合は

退職所得控除が0年扱いで80万円と

なりますので退職所得は

(432万-80万)÷2=176万円

所得税は176万×5.105%=約9万円

住民税は176万×10%=17万6千円

となるので

退職金と同時に一括で受け取るより

1万5千円ほどお得になります。

③65歳から20年間に分けて

iDeCoをを年金で受け取る場合

65歳からの年金が月額15万円

年180万円とします。

432万÷20=21万6千円をたすと

年金額は201万6千円で

公的年金控除は110万円

基礎控除43万円

社会保険料控除17万円として

年金所得額は32万円

所得税率は5.105%です。

iDeCo分の21万6千円×5.105%

=11000円

住民税は10%で2万1千円

合計年間3万2千円×20年=64万円

となり、127万円ー64万円=63万円

が節税額となります。

一括受け取りより30万円以上

損することになります。

iDeCoシミュレーション結果

バリエーションが多すぎて

勤務38年

平均年収500万円

退職金2000万円

に当てはまる方は少ないと思いますが

30年間、14万4千円を拠出した結果

①退職金と同時受け取り

節税額99万円

②60歳退職金受け取り

65歳iDeCo一括受け取り

節税額100万5千円

③65歳から20年間年金払で受取り

節税額63万円という結果でした。

退職金や年金が多い方ほど

節税額は少なくなる感じです。

iDeCoを投資信託で運用

投資信託で運用する場合は

これに加えて信託報酬等の

管理費年間0.1%~2%かかります。

海外インデックスに投資するものなら

年利3%も見込めますし

運用益にも税金はかかりませんので

大きな利益になる可能性もあります。

ただ元本保証ではないですし

手数料負けすることもあります。

60歳まで下ろせない積み立てなので

心配な方は定期預金のiDeCoも

ありますので

節税のみを目的とする方は

そちらの方が無難かもしれません。

もちろん運用中に投資商品の変更

金額の変更は可能です。

コメント