iDeCo本当に節税?

公務員にiDeCoが解禁されたのは

2017年1月です。

FP2級の私は当然知っていて

早めに申し込んだのですが、

不備等で書類の再提出などもあり、

2017年3月からのスタートと

なりました。(結構ややこしい)

当時はSBI証券でさえ

手数料無料ではなく、

唯一の手数料無料の楽天証券口座を

泣く泣く開設したのを覚えてます。

公務員の投資月額最大12000円を

積み立てました。

iDeCo年払いしてますか?

2018年より年払いもスタート

しました。私の場合はやっと

5月より年払いスタートし、

それ以降は12月末に

144000円引き落とされています。

これ年間手数料が1236円から

103円になりますのでお勧めです。

まだ毎月払っている方は

年払いに変更してはいかがですか?

私は2022年に早期退職し、

国民年金の免除が決まりましたので

加入者資格がなくなってしまいました。

国民年金の免除希望される方は

要注意です。

私の場合は節税目的のみでしたので

もうiDeCoは不要になりました。

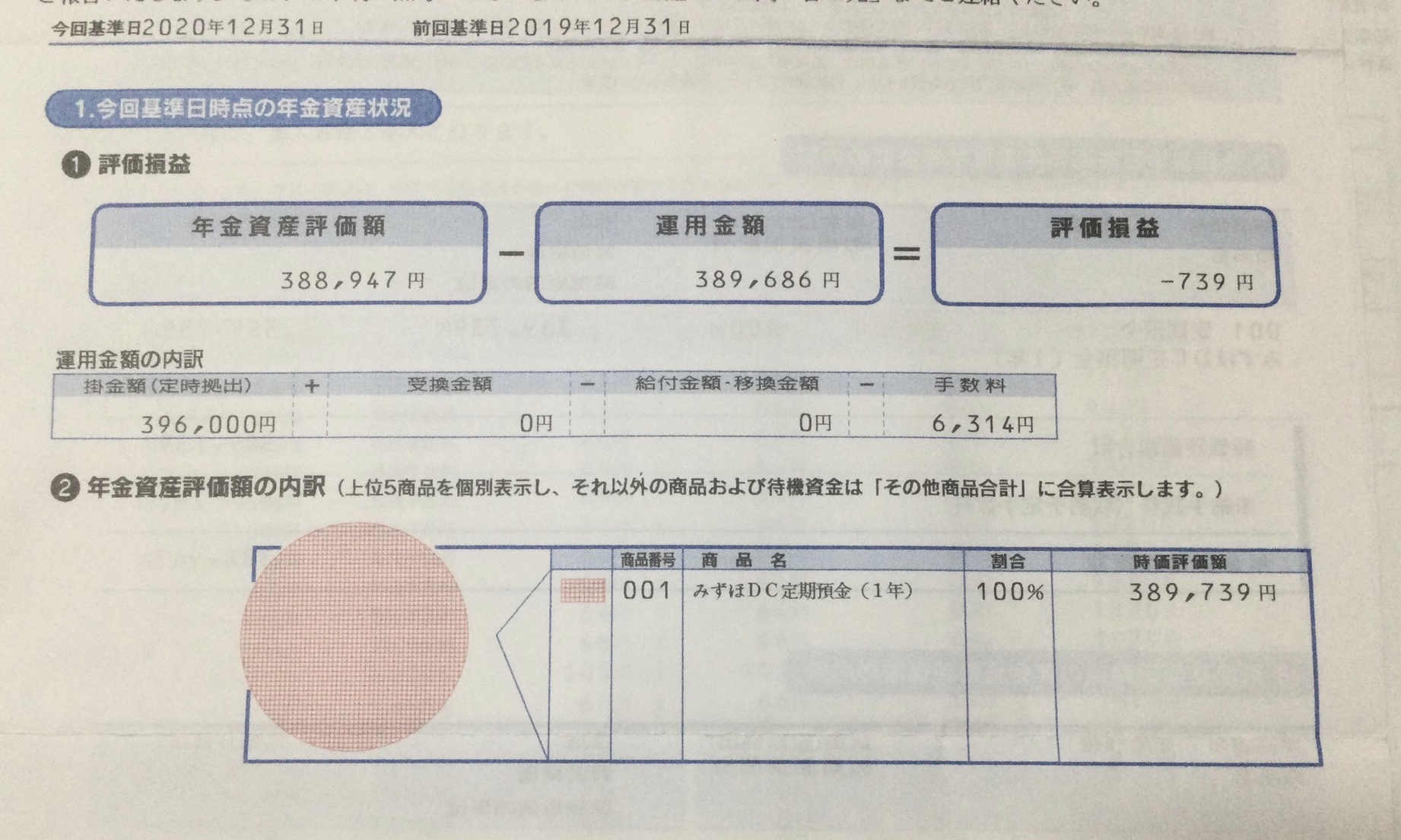

元本保証のiDeCo

当時FXや信用取引メインで、

投資信託なんてぼったくりという

印象だった私は、60歳でマイナス

だったら大ごとと考え、

迷わず普通の定期預金を選択しました。

節税のみの目的です。(トップ画像)

今なら楽天全米株式インデックスかなぁ。

買い付け手数料無料、管理費用0.16%

となかなか経費低めです。

しかし信託報酬高めのものも多いので

注意して選ばないといけないですね。

節税目的のみの方は定期預金も

普通にありかなと思います。

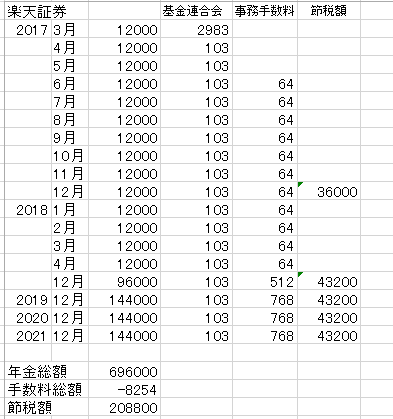

iDeCo節税額

上記のエクセル画像にあるように

経費を引いた節税額は5年で

約20万円でした。

あまり知らない方も多いのですが、

節税できた代わりに受け取るとき

税金を取られます。

一括で受け取るときは退職所得扱いで

所得税・住民税を引かれますし、

年金として受け取るときは

実際の厚生年金・基礎年金と合算

された上で所得税・住民税を引かれます。

この出口戦略を考えておかないと、

現役時代に節税できた分を

手数料を含めると逆転されかね

ないので要注意です。

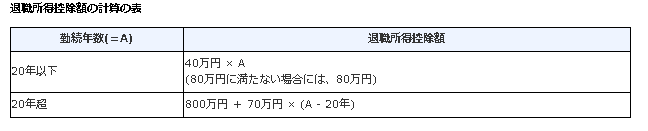

私の場合退職金を受け取ってから

15年以内にiDeCoをもらう形に

なりますので(ほとんどのサラリーマン

はこれに該当?)退職所得控除の

加入年数は0年扱いになります。

ところが最低額があり80万円!

私のiDeCo受給額は一括で約70万円

ですから課税額は0円となりめでたし。

退職金をもらって15年以内に例えば

iDeCo500万円一括で受け取る場合は

退職所得控除が80万円しかないため

(500万円ー80万円)÷2=210万円

が退職所得額となり、

約10万円の退職所得税、

約21万円の住民税がかかることに

なります。

出口で30万円税金として取られる

可能性があることをお忘れなく。

次のブログでシミュレーション

してみたいと思います。

コメント