ジュニアNISAとは

未成年の方が開設できる口座で、

1人1口座のみ銀行や郵便局、

証券会社などで開設できます。

1年間に80万円まで株式や投資信託に

投資することができ売却益や配当に

税金がかからないという口座です。

(通常は20%の税金がかかる。)

例えば80万円の投資で配当と

値上がり益を含めて5年後に

90万円になって売却したとすると

2万円の税金がかかるところを

税金を納めなくてよいという

特別な口座です。

ポイントは子供の将来のために

親や祖父母が管理運用し

18歳になるまで引き出せない

ということです。

もし引き出さざるを得ない場合は

課税されて口座も終了する

というものです。ところが・・・

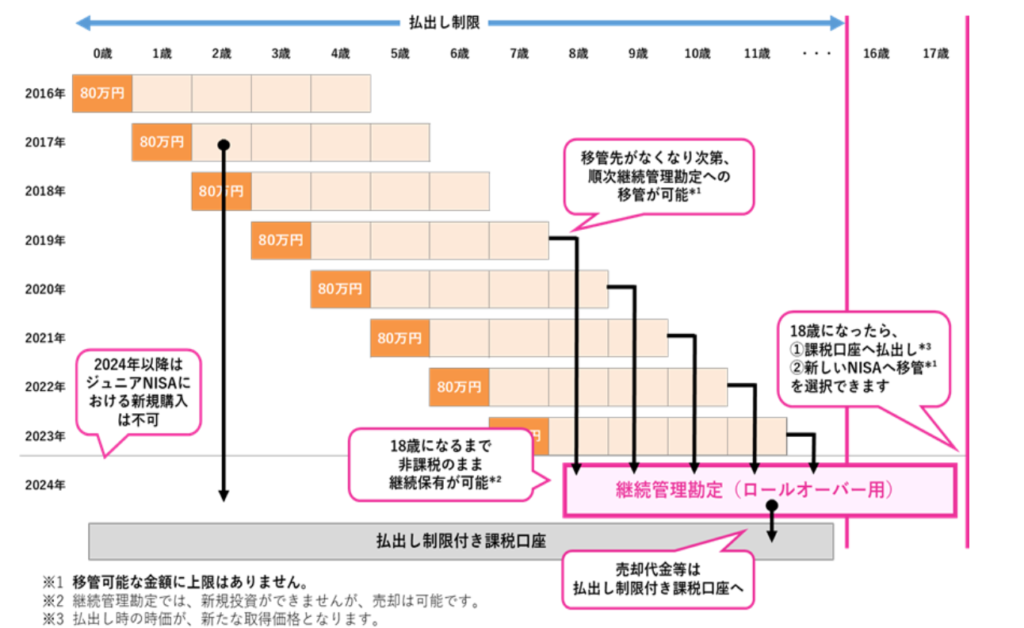

ジュニアNISA、2023年末で終了

NISA制度そのものが2024年より

新しい制度に変更されるのに伴い、

ジュニアNISAは廃止されます。

そのとき投資していた資金は

どうなるか?

投資できるのは今年を含めてあと

2年ですが、

18歳まで非課税の継続管理勘定

(下図)としてそのまま保有

できるだけでなく、

2024年以降は18歳にならなくても

売却して払い出しが可能となります。

ジュニアNISAは長期運用には

良いけど資金拘束されるので

手が出しにくいなぁと

考えられていた方は、

今年と来年だけですがいつでも

売却払い出しができて非課税の

口座を持てることになるので

ぜひトライしてみましょう。

子ども1人につき160万円分非課税で

運用できるというのは子供たちが

成人した私にとっては

とてもうらやましいです。

一般NISAと積立てNISA

私は信用取引・仮想通貨・FX・IPOなど

いろいろなところに資金を使って

いますので資金拘束型で独立口座の

NISAは興味がありませんでした。

儲けたら税金を払うものと思い、

確定申告も20年以上ちゃんと

やってきました。

しかし早期退職(FIRE)を考え、

配当重視に替えていく中で

NISAの必要性も出てきました。

配当の税金もできるだけ払いたくない

ですよね。

積立てNISAは年間40万円まで

毎月積み立て型で投資できる口座、

一般NISAは都度投資で年間120万円

まで投資できる口座で1人につき

どちらか1口座しか持てません。

私は新生銀行のATM利用料

無料条件にひかれて

積立てをやっていてそれをNISAに

しました。

新生銀行のATM無料条件が

月5000円以上の積立てから

30万円以上の投資商品保有に

換わりましたので来年から

SBI証券にNISA口座を変更し

ETF用の口座にしたいと

考えています。

妻は一般NISAで米国ETFを

購入しています。

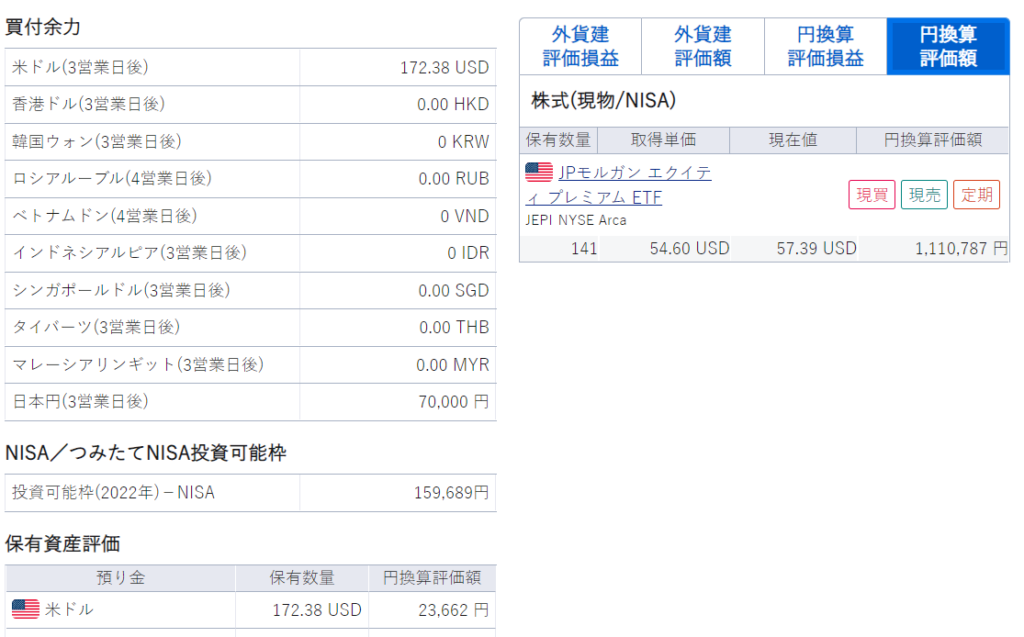

妻のNISA口座

妻の運用状況はこんな感じ、

6月にJEPIを100万円分を購入

JEPIは購入手数料無料の商品では

ありませんので22ドルかかって

いますが、現状で含み益が11万円、

配当が2万3千円、この利益の

20%分の税金(2万6千円)が

かからないという優れものです。

NISA利用されていない方はぜひ。

コメント